Lei Nº 12.527/2011

Lei de Responsabilidade Fiscal

Críticas, sugestões, elogios e reclamações.

Serviço de informação ao Cidadão.

Últimas notícias

Mais facilidade, segurança e comodidade para aposentados e pensionistas do MesquitaPrev O[...]

PROJETO CONECTA 60+ Autonomia e Inclusão para a Terceira Idade 1. IDENTIFICAÇÃO Nome[...]

Chegou a hora de prestar contas com o Leão e o MesquitaPREV facilitou tudo para você. Já é[...]

Últimas notícias

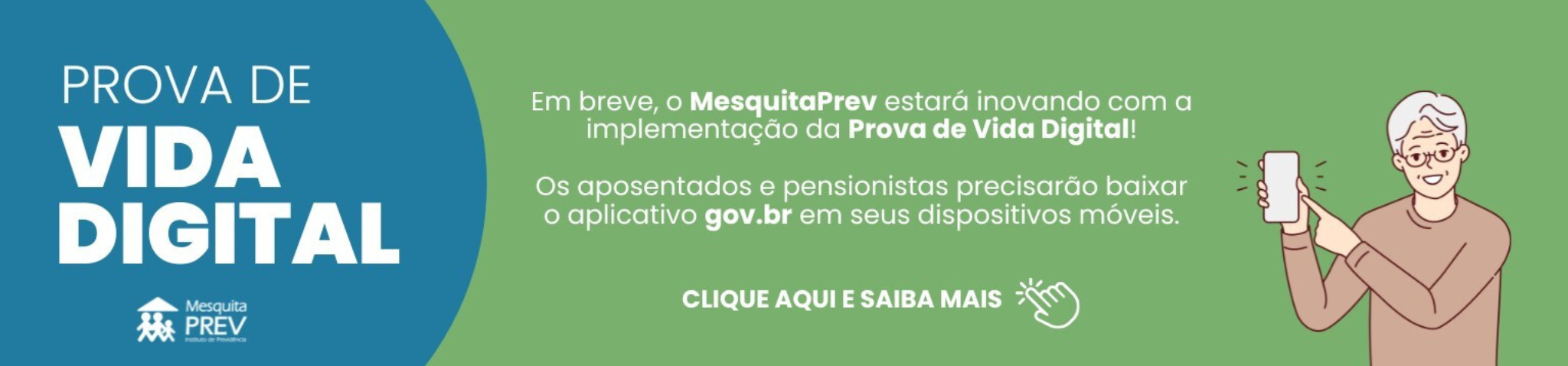

PROVA DE VIDA DIGITAL

Mais facilidade, segurança e comodidade para aposentados e pensionistas do MesquitaPrev O MesquitaPrev disponibi [...]

19-06-2026PROJETO CONECTA 60+

PROJETO CONECTA 60+ Autonomia e Inclusão para a Terceira Idade 1. IDENTIFICAÇÃO Nome do Projeto: CONECTA [...]

10-06-2026Atenção, segurado! O seu Informe de Rendimentos já está disponível!

Chegou a hora de prestar contas com o Leão e o MesquitaPREV facilitou tudo para você. Já é possível retirar o se [...]

20-03-2026LEI DE RESPONSABILIDADE FISCAL E PUBLICAÇÕES

O Relatório Resumido da Execução Orçamentária (RREO) tem por finalidade evidenciar a situação fiscal do município, demonstrando a execução orçamentária da receita e da despesa. O relatório permite aos órgãos de controle interno e externo, aos usuários e à sociedade em geral conhecer, acompanhar e analisar o desempenho das ações governamentais estabelecidas na Lei de Diretrizes Orçamentárias (LDO) e na Lei Orçamentária Anual (LOA). É pressuposto da responsabilidade na gestão fiscal a ação planejada e transparente em que se previnam riscos e corrijam desvios capazes de afetar o equilíbrio das contas públicas

O Relatório Resumido da Execução Orçamentária (RREO) tem por finalidade evidenciar a situação fiscal do município, demonstrando a execução orçamentária da receita e da despesa. O relatório permite aos órgãos de controle interno e externo, aos usuários e à sociedade em geral conhecer, acompanhar e analisar o desempenho das ações governamentais estabelecidas na Lei de Diretrizes Orçamentárias (LDO) e na Lei Orçamentária Anual (LOA). É pressuposto da responsabilidade na gestão fiscal a ação planejada e transparente em que se previnam riscos e corrijam desvios capazes de afetar o equilíbrio das contas públicas

LOA pode ser definida como a lei que estima as receitas que serão arrecadadas no exercício seguinte e autoriza a realização das despesas decorrentes do plano de governo. As ações de governo são limitadas por um teto de despesa, mas, se houver necessidade, a lei prevê que a prefeitura poderá abrir crédito suplementar. Por outro lado, pode-se, em cada ação de governo, não se gastar nada; donde se conclui que as emendas do Legislativo podem não ser realizadas.

Dispõe sobre o parcelamento e reparcelamento de débitos do Município de Mesquita/RJ com Instituto de Previdência do Município de Mesquita - MESQUITAPREV, de que tratam os arts. 115 e 117 do Ato das Disposições Constitucionais Transitórias - ADCT, com a redação conferida pela Emenda Constitucional nº 136, de 9 de setembro de 2025.

Modifica o Regime Próprio de Previdência Social do Município de Mesquita, notadamente alterando os parâmetros da taxa de administração, alterando o caput do artigo 92 e acrescentando o artigo 92-A, ambos da Lei nº 903/2015, em prestígio ao equilíbrio financeiro e atuarial e dá outras providências.

FICA CONCEDIDA AOS SERVIDORES EFETIVOS DO PODER EXECUTIVO DO MUNICÍPIO DE MESQUITA, REVISÃO GERAL ANUAL DE VENCIMENTOS, COM BASE NA CORREÇÃO APURADA PELO ÍNDICE (IPCA – IBGE), DIVULGADO PELO BANCO CENTRAL DO BRASIL (CALCULADORA DO CIDADÃO), COM EFICÁCIA A PARTIR DE 1º DE MAIO DE 2025, A FIM DE COMPENSAR AS PERDAS INFLACIONÁRIAS DO PERÍODO. PARÁGRAFO ÚNICO – O PERCENTUAL INCIDENTE NO VENCIMENTO DOS SERVIDORES EFETIVOS SERÁ O DO ÍNDICE DE CORREÇÃO IPCA – IBGE, APURADO NO PERÍODO DE 01 DE MAIO DE 2024 A 30 DE ABRIL DE 2025, A SABER: (5,529730%), DEVENDO SER APLICADO SIMULTANEAMENTE SOBRE O AUXÍLIO REFEIÇÃO, CONFORME PREVISÃO DO PARÁGRAFO ÚNICO, ART. 3º, DA LEI Nº 768 DE 26 DE DEZEMBRO DE 2012.

LICITAÇÕES E CONTRATOS

CONTRATAÇÃO DE EMPRESA ESPECIALIZADA EM SERVIÇOS DE CONSULTORIA TÉCNICA CONTÁBIL APLICADA AO REGIME PRÓPRIO DE PREVIDÊNCIA DOS SERVIDORES MUNICIPAIS - RPPS, PARA ATENDER AS NECESSIDADES DO INSTITUTO DE PREVIDÊNCIA DOS SERVIDORES PÚBLICOS DO MUNICÍPIO DE MESQUITA – MESQUITAPREV, DE MODO A CUMPRIR O QUE DETERMINA A LEGISLAÇÃO PERTINENTE; À PEDIDO DO INSTITUTO DE PREVIDÊNCIA DOS SERVIDORES PÚBLICOS DO MUNICÍPIO DE MESQUITA – MESQUITAPREV, DE ACORDO COM AS ESPECIFICAÇÕES DESCRITAS NO TERMO DE REFERÊNCIA – ANEXO II.

OBJETO CONTRATAÇÃO DE EMPRESA ESPECIALIZADA PARA REALIZAÇÃO DE SERVIÇOS TÉCNICOS DE AVALIAÇÃO ATUARIAL PARA 2023, ESTUDOS PARA ELABORAÇÃO DE PLANO DE CUSTEIO SUSTENTÁVEL PARA O REGIME PRÓPRIO DE PREVIDÊNCIA SOCIAL

Concessão de Licença de Uso de Softwares de Gestão Pública Integrado, para as áreas de concessão de benefícios previdenciários, recursos humanos/folha de pagamento, protocolo e cadastro, bem como a Implantação, Treinamento, Serviços de Manutenção, Atendimento e Suporte Técnico, visando atender as demandas do Instituto de Previdência dos Servidores Públicos de Mesquita - Mesquitaprev

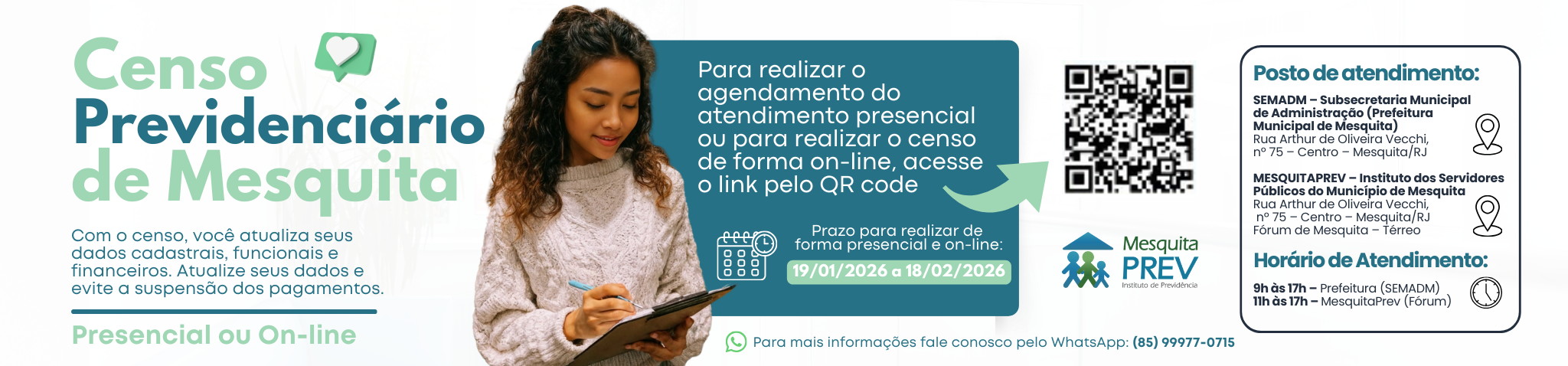

Contratação de empresa especializada para a realização de Censo Previdenciário dos servidores ativos, inativos, pensionistas e dependentes deste município, composto de aproximadamente 1.900 (um mil e novecentos) servidores, objetivando o aprimoramento da Gestão Previdenciária, inclusive para fins de avaliação atuarial, de dados cadastrais, funcionais e financeiros dos servidores públicos municipais, vinculados ao Regime Próprio de Previdência Social - RPPS

Qual o seu nível de satisfação com essa página?